「クレジットカード現金化って何?仕組みが知りたい。」

クレジットカード現金化とは一言で言えば、クレジットカードのショッピング枠(後払いで買い物できる枠)を利用して現金を手に入れる手段のことです。

急な出費に対して効果的な資金調達方法ですが、カード会社の規約違反の行為ですのでそれなりのリスクが伴うのが実情。

実際にどういう仕組みなのかピンと来ない…そんな方は多いでしょう。

本記事では、その基本的な仕組みから、考えられるリスク・違法性、そして安全に利用するためのポイントや他の資金調達手段まで、初心者にも分かりやすく解説します。

ウルチケの創造者。電子ギフト券の売買サイトも運営した経歴を持つ、業界歴15年目のスペシャリスト。amazonギフト券やiTiunesカードの売買は知っている人が得する取引です。知らないでは損してしまうこんなバカバカしいことは避けてほしい!

目次

1:クレジットカード現金化の基本的な仕組み

クレジットカード現金化は、平たく言えば「カードで買った商品を現金に換える」行為です。

これは本来カード会社が想定していない使い方であり、後述するように規約違反ではありますが、その流れ自体はシンプルなものです。

ここでは初心者向けに現金化の流れを順を追って解説し、代表的な2つの方式(商品買取方式とキャッシュバック方式)の違いについて説明します。

1-1:ショッピング枠を現金に換える流れ

まずは基本的な枠組みを押さえましょう。

クレジットカードのショッピング枠とは、本来は商品やサービスを後払いで購入するための限度枠ですが、現金化ではこれを利用して実質的にお金を借りたような状態を作り出します。

その手順を一般的なケースに沿って示すと次の通りです。

手順①:業者に申し込み

現金化専門の業者に電話やネットで連絡し、現金化したい金額などを伝えて相談します。

業者は利用者の希望額やカードの利用可能枠に応じて、購入する商品を指示してきます(例えば「〇〇のギフト券を○万円分」など)。

手順②:カードで商品購入

利用者は業者に指定された商品を自分のクレジットカードで購入します。

この時点でカード会社に対して商品代金を支払う義務が発生し、一方で業者側にはカード会社から代金を受け取る権利が発生します。

※商品は基本的にオンライン購入が多く、自宅か業者宛かは方式によって異なります。

手順③:商品買取・現金受け取り

購入後、その商品はすぐに業者が買取してくれるため、利用者は一定割合の手数料が引かれた額である購入代金を受け取ることができます。

通常、銀行振込で指定口座に入金され、これでひとまず現金を手にすることができます。

手順④:カード代金の支払い

利用者は後日、クレジットカード会社から通常通り利用代金の請求を受けます。

その請求に従って自分のカード利用代金を支払うことで一連の取引が完了します。

結果として、クレジットカードのショッピング枠を使って一時的に現金を得ることができるのです。

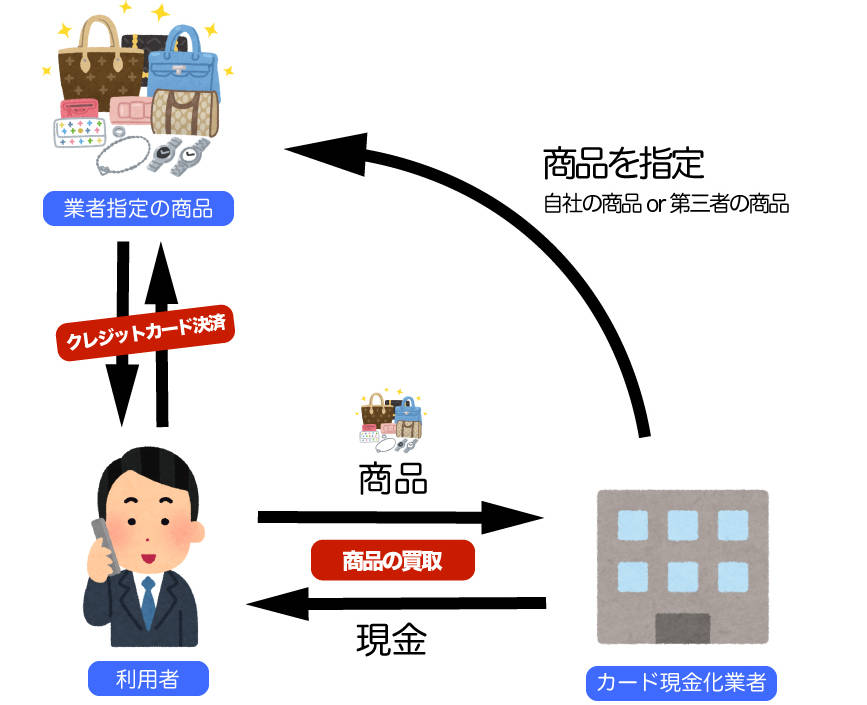

1-2:商品買取方式の仕組みと流れ

「商品買取方式」は、現金化業者が指定した商品をユーザーがクレジットカードで購入し、それを業者がすぐ買い取ることで現金化する方法です。

文字通り「買い取ってもらう」方式であり、現金化創成期からあるオーソドックスな手法と言えます。

具体的な流れは先ほど説明した通りですが、商品が手元に届かない点に特徴があります。

商品買取方式の特徴①:即時買取

商品買取方式では、ユーザーが商品を購入するとその場で業者が買い取ってしまうため、後日商品が自宅に郵送されることはありません。

商品は最初から業者側で用意したルートに乗ることが多く、利用者の手元に残らないので家族に不審がられるリスクがないのがメリットです。

商品買取方式の特徴②:換金率とスピード

商品買取方式は、業者側で商品を引き取ってから振込処理を行う業者もいるため、現金が振り込まれるまでにやや時間がかかることも。

その代わり、手続きが確実に完了する安心感があり、換金率も比較的高めに設定されている業者が多いです。

一般的な換金率は80~90%と言われています。

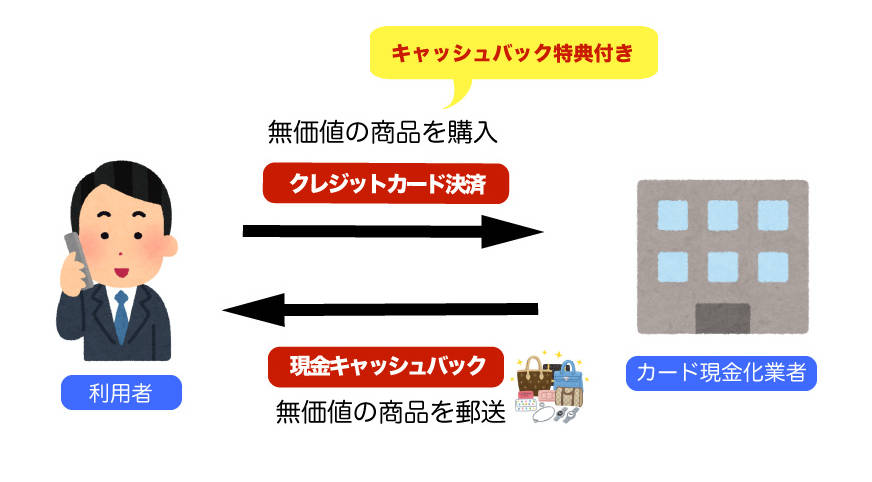

2-2:キャッシュバック方式の仕組みと流れ

「キャッシュバック方式」は、ユーザーが業者指定の商品をカード決済で購入し、その購入特典(キャッシュバック)として現金を受け取る方法です。

一見すると、商品の購入に付随して現金が「おまけ」として付いてくる形であり、買取という手続きを踏まない点が商品買取方式との大きな違いです。

キャッシュバック方式の特徴①:購入特典として現金受領

キャッシュバック方式では、利用者は指定商品をカードで購入すると同時に、業者から「○○円キャッシュバック」という名目で現金を振り込んでもらえます。

例えば「10万円の教材DVDを購入し、特典として8万円を即日キャッシュバック」という具合です。

一連の取引としては商品購入とキャッシュバックが対になっていますが、本質的にはユーザーが支払った額の一部を業者が戻す(貸し付ける)形になっています。

キャッシュバック方式の特徴②:商品の受け取りが必須

キャッシュバック方式では形式上「商品の購入」に対する特典という建前のため、ユーザーは実際にその商品を受け取る必要があります。

多くの場合、購入された商品(実態は価値の低いグッズやパンフレットなど)は後日自宅に発送されてきます。

つまり家に郵送物が届く方式であり、家族と同居している人には「この荷物なに?」と怪しまれるリスクがあります。

発送先を勤務先にする、局留めにする等の対策を取る人もいますが、煩雑さは否めません。

キャッシュバック方式の特徴③:現在は下火の方式

キャッシュバック方式は一時期多くの業者で採用されていましたが、法律面で問題視された経緯もあり、現在では採用する業者が減っています。

換金率は85〜95%と高めに謳われることが多いものの、こちらの方式を用いた業者が逮捕された事例もあり商品買取方式に比べリスクが高いとされます。

そのため初心者が利用するなら、なるべく商品買取方式を採用した業者を選ぶほうが無難でしょう。

2:クレジットカード現金化は違法?グレーと言われる理由

「お金に困ったときに役立つ裏技」として語られることもあるクレジットカード現金化ですが、法的にアウトではないのかと不安に思う方もいるでしょう

結論から言えば、クレジットカード現金化は明確に違法と定められた行為ではありませんが、法律上グレーゾーンに位置すると考えられています。

それでもクレジットカード現金化が違法だと言われるのは、カード会社の規約違反の行為ではあるからです。

ここでは違法性の有無や、過去に起きた摘発事例について解説します。

法律で処罰される可能性は低いが「限りなくグレー」

クレジットカード現金化自体を直接禁止する法律は存在しません。

一度商品を買って売るという行為だけを見ると単なる商取引であり、利用者がこれだけで犯罪者になるわけではない、というのが一般的な解釈です。

しかしながら、これは「法律の穴」を突いたグレーな行為であることも事実。

例えばキャッシュバック方式で10万円の購入に対し8万円しか受け取れない場合、その差額2万円は実質的に利息とみなせるわけですが、法定利息を遥かに超えるヤミ金融レベルの金利になります。

つまり、現金化業者のやり方次第では出資法違反(法律で定める上限金利を超える利息の収受)や詐欺罪に問われる余地があります。

これが「限りなくクロに近いグレー」と言われる所以です。

国や業界も警鐘を鳴らしている

こうした事態を受けて、行政や業界団体も「カード現金化は利用しないでください」と明言するなど、クレジットカード現金化を問題視しています。

法律の抜け道的なスキームではありますが、社会的にはNG行為であるという認識が広まっていると言えるでしょう。

特に2000年代後半から2010年代にかけて、クレジットカード現金化業者への取り締まりが強化され、2011年には初の摘発事例も出ています。

もっとも、利用者が現金化したことで罪に問われるケースは極めて稀です。

基本的には自己責任のもとで損をする(後述のカード会社からのペナルティを受ける)だけで、刑罰が科されることはありません。

ただし違法業者に関与して警察沙汰のトラブルに巻き込まれるリスクはゼロではありませんので、「法律的には大丈夫らしい」と軽く考えないようにしましょう。

3:カード会社の規約違反によるペナルティは?

法律以上に現実的な問題となるのが、クレジットカード会社から科されるペナルティです。

前述のようにカード現金化はすべてのカード会社で会員規約違反と定められており、もしその利用が発覚すればカード会社は厳しい措置を取ってきます。

具体的にどのようなペナルティがあり得るのか、順を追って確認しましょう。

ペナルティ①:カード利用の停止・強制解約

現金化の疑いが持たれた場合、カード会社はまずカードの利用を一時停止します。

例えば大きな額の換金性が高い商品の購入が検知されると、その時点で決済が承認されなくなり、カードが止められることがあります。

その後、カード会社から利用者に電話で確認が入り、現金化目的の利用だと判明すると強制解約(強制退会)という処分が下されます。

強制解約となると、そのカードは二度と使えないばかりか、同じカード会社の他のカード契約も今後困難になるでしょう。

関連記事:クレジットカード現金化で利用停止になる2つの理由と唯一の回避方法

ペナルティ②:利用金額の一括請求

カードが強制解約になると同時に、それまでの利用残高全額を一括で支払うよう要求されるケースがほとんどです。

本来なら分割払いやリボ払いで返済予定だった残債も含め、残金をすぐに一括返済しなければなりません。

家計に余裕がなく現金化に手を出した方にとって、一括請求は非常に厳しいペナルティです。

場合によっては分割交渉もできず、一度でも返済が滞れば延滞となりさらなる信用悪化に繋がります。

ペナルティ③:信用情報への傷(ブラックリスト入り)

強制解約や返済トラブルが発生すると、その情報が個人信用情報機関に登録されます。

いわゆる「クレジットヒストリーに傷が付く」状態です。

信用情報に金融事故情報が載れば、今後5年程度は新たなカード発行やローン審査に通らなくなる可能性が高いです。

たとえ現金化による強制解約後に残金を全額支払ったとしても、信用情報に「強制解約・一括請求」の事実は残ってしまいます。

これは長期的に見て大きなデメリットと言えるでしょう。

関連記事:クレジットカード現金化は合法!違法行為であると言われる2つの理由

4:クレジットカードを安全に現金化するならここ!優良サイトTOP5

「クレジットカード現金化をバレずにできる安全な優良業者が知りたい…」

そんなあなたのために、クレジットカード現金化を安心して行える優良業者を5つ紹介します。

インターネット上に70サイトあるクレジットカードの現金化サイトから、実際にウルチケが利用して優良店だと感じた5サイトをご紹介します。

- 高い換金率

- 振込までのスピード

- 現金化の実績

- 運営サイトの信頼性

こちらはクレジットカード現金化サイトをユーザーが選ぶ上で最も重要な4つの基準です。どれかが1つでも欠けているサイトは安心して利用できるサイトとは言えないでしょう。換金率だけ高くても運営実績があまりにも短ければ不安要素は残ると思います。「ウルチケ」はこれら4つの基準を全て満たしたサイトだけを厳選し紹介しました。

50社以上のクレジット現金化サイトを利用したウルチケが厳選したクレジットカード現金化サイトは以下の5サイトです。

※2026年7月1日時点のデータ

※ロゴをクリックで買取サイトに遷移します

| サービス名 | 初回 換金率 |

2回目以降 | 入金 スピード |

営業時間 |

|---|---|---|---|---|

|

S+

|

最大 99.7% |

91% | 最短3分 | 平日9時~19時/土日祝10時~17時 |

|

S

|

最大 98.6% |

90% | 最短5分 | 9:00〜20:00(土日祝を含む) |

|

A+

|

最大 98% |

88% | 最短5分 | 9:00~18:00 |

|

A+

|

最大 98.0% |

90% | 最短15分 | 9:00~19:00(日祝定休) |

|

A+

|

最大 90% |

88% | 最短10分 | 24時間365日 |

5サイトの中で、1番のおすすめは「現金化本舗」ですが、どのサイトも高換金率な現金化サイトばかりなので、初めて利用する方でも安心して利用できる事間違いなしです。

クレジットカード現金化以外にも資金調達する方法はあります。

- キャッシング枠を利用する

- カードローンを利用する

現金化を行う前に上記2つの方法も検討してみましょう。

5-1:キャッシング枠を利用する

クレジットカードの「キャッシング枠」とは、普段の買い物で利用する「ショッピング枠」とは別で銀行やATMで現金を借りることが出来るサービスです。

キャッシングによって借入を行うと利息が発生してしまうものの、出資法に基づいた金利が適用されるため、ショッピング枠を現金化するよりも低金利で資金調達ができます。

ただし、キャッシング枠が設けられていないクレジットカードや、キャッシング利用は別途申請が必要なクレジットカードもあるので、急ぎの方は注意が必要です。

関連記事:キャッシング枠で現金化する方法と具体的な流れを分かりやすく解説

5-2:カードローンを利用する

カードローンは、銀行や消費者金融が提供するサービスで、キャッシングよりも低金利で利用することができます。

カードローンには大きく分けて「銀行カードローン」と「消費者金融カードローン」の2種類があり、24時間いつでも決められた利用限度額の中で繰り返し借入ができます。

申し込みから借入までのスパンも比較的短めであるため、急な出費にも簡単に対応できる可能性があります。

ただし、即日融資に対応していない銀行カードローンもあるので、お急ぎの方は消費者金融カードローンを利用しましょう。

まとめ:仕組みとリスクを理解し慎重に判断を

クレジットカード現金化は、一見すると魔法のようにお金を作り出せる裏ワザです。

しかし本記事で解説してきたように、その仕組みにはカード会社に対する契約違反という大きな問題が横たわっており、発覚すればカード停止・強制解約、一括請求、信用情報悪化といった重大なペナルティを招く可能性があります。

もしクレジットカード現金化を利用するのであれば、ここで説明した仕組み・リスクを十分に理解した上で、自己責任で行う必要があります。

本記事内で紹介したような信頼できる優良店を選び、利用後は早めにカード利用代金を支払い、リボ払いや分割払いで長期の借金としないことも肝要です。

現金化は問題の先送りであり根本解決ではないことを認識し、将来的には正規の経済的解決策を模索することも大切でしょう。

お金に困ったときほど冷静さを欠きやすいものですが、大切なクレジットカードを失ったり今後の信用を損なったりしないよう、今回お伝えした知識を踏まえて賢明な判断をしていただければ幸いです。

くれぐれも、安易な現金化にはご注意ください。